长江+长鑫存储 A股供应链名单出炉

旭日财富者

旭日财富者两存扩产进程预计显著提速。

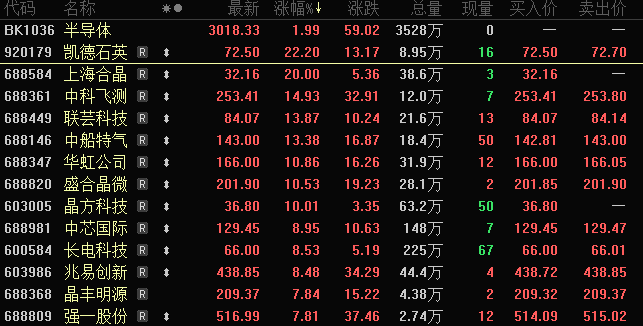

20日早盘,半导体板块大爆发,上海合晶“20cm”涨停,凯德石英涨超20%,中科飞测涨超10%,华虹公司、晶方科技、长电科技等大幅上涨。

两大国产存储巨头IPO提速

2026年5月,中国半导体存储产业在资本市场取得重要进展,两大龙头企业——长江存储与长鑫存储的上市进程同步取得关键进展。

5月19日,证监会官网披露,长江存储已正式完成IPO辅导备案,由中信证券和中信建投证券联合辅导。此前两天,长鑫存储亦更新了在科创板的招股说明书,重新进入上市审核流程。随着这两家核心企业上市步伐加快,中国存储芯片产业正步入新的发展阶段,其产业链相关企业的价值也将迎来重估。

资料显示,长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。招股书显示,2026年第一季度,公司实现营收508亿元,同比增长719.13%;归母净利润为247.62亿元,同比激增1688.30%;扣非净利润高达263.41亿元,同比暴增1993.41%。

长江存储为全球合作伙伴提供3D NAND闪存晶圆及颗粒, 嵌入式存储芯片以及消费级、企业级固态硬盘等产品和解决方案,广泛应用于移动通信、消费数码、计算机、服务器及数据中心等领域。

存储企业在AI需求驱动下,业绩普遍呈现爆发式增长。德明利、江波龙、佰维存储等公司今年一季度业绩均大幅扭亏,归母净利分别高达33.46亿元、38.62亿元和28.99亿元。

两存扩产进程预计显著提速

国盛证券表示,AI浪潮驱动存储高景气,两存扩产进程预计显著提速。长鑫存储目前在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,产能规模位居中国第一、全球第四,预计2026年将显著加大资本开支力度,今年末预计实现月产能攀升至30万片,同时计划启动HBM产线建设(2026年底开始投产),进一步补齐国产算力供应链关键短板。长江存储于2025年9月启动三期武汉基地建设,截至2026年初已进入洁净厂房设备安装阶段,三期量产后其全球市场份额有望提升至15%以上,且后续将再建两座晶圆厂,全部达产后将实现总产能翻番。

业内人士表示,“两存”扩产将直接拉动对国产设备的需求,尤其在刻蚀、薄膜沉积、清洗、量测等关键环节。此外,电子洁净室也将受益于扩产潮。

同时进入长鑫存储+长江存储供应链的A股公司有望深度受益。

华源证券研报指出,中科仪客户主要为集成电路企业、光伏企业、科研院所等,2024年度公司第一/二大客户分别为长江存储/长鑫科技,此外公司近几年主要客户中还有北方华创、中芯国际、隆基绿能、鹏芯微、上海积塔半导体等行业知名企业。

银河证券研报指出,柏诚股份主要服务于晶圆、IC 制造、先进封装、半导体材料(硅片、光刻胶、 光学膜等)、半导体设备以及光伏等半导体及泛半导体产业链知名企业,主要客户有三星、SK海力士、中芯国际、华虹宏力半导体、长鑫存储、长江存储等。

国金证券在近期的可转债周报提到了“两存”相关转债,其中涉及的正股公司有华康洁净、微导纳米、珂玛科技、鼎龙股份、正帆科技、精测电子等。

国盛证券则提到,后续随着两存扩产推进,境内洁净室建设需求有望大幅增长。关注柏诚股份(此前深度参与长鑫、长存厂房建设);亚翔集成、圣晖集成(两存均为其客户);深桑达A(中电子旗下高科技产业洁净室工程龙头)、华康洁净(武汉本土洁净室工程企业)、美埃科技(国内洁净室装备与材龙龙头)等。

上述10多只个股今年股价普遍表现向好,年内平均涨幅接近72%。其中精测电子、鼎龙股份、华康洁净等个股股价均翻倍。

半导体设备、半导体材料等相关龙头也有望受益于两存扩产潮。数据宝统计,合计有23只相关个股获得5家以上机构评级。其中,中微公司、北方华创等个股均有30家以上机构评级;长电科技、芯源微、通富微电等个股均有10家以上机构评级。

(文章来源:数据宝)